Neue Regelung: Kein gleichzeitiger Abschluss von Kredit- und Restschuldversicherung mehr

Ab dem 01.01.2025 dürfen Restschuldversicherungen erst eine Woche nach Abschluss eines Kreditvertrages abgeschlossen werden. Das bedeutet, dass Versicherungsunternehmen erst nach Ablauf dieser Frist ein Angebot zum Abschluss einer Restschuldversicherung annehmen dürfen. Ein Verstoß gegen diese Regel macht den Versicherungsvertrag ungültig.

Der Gesetzgeber stellt außerdem klar, dass der Versicherungsvertrag nur dann wirksam wird, wenn Kund:innen aktiv eine neue Vertragserklärung abgeben. Vorgefertigte Verträge, die nur unterschrieben werden müssen, sind nicht erlaubt.

Zudem entfällt die bisherige Pflicht, eine Woche nach Abschluss der Versicherung über das Widerrufsrecht zu informieren.

Restschuldversicherung: Auf welche Einschränkungen muss ich achten?

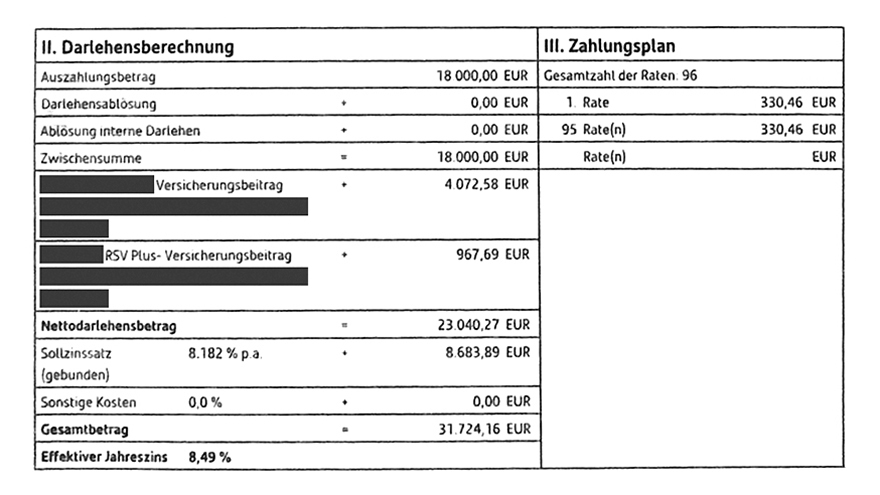

Ob die Restschuldversicherung bei mit versicherter Arbeitslosigkeit oder Arbeitsunfähigkeit überhaupt einspringt, ist fraglich. Oft enthalten die Vertragsbedingungen umfangreiche Ausschluss- und - Wartezeitklauseln sowie sogenannte Karenzzeiten. Achten Sie daher auf die versicherten Leistungen, Ausschlüsse, Warte- und Karenzzeiten!

Einige Restschuldversicherungen zahlen zum Beispiel nur

- nach Ablauf einer Wartezeit und zusätzlich einer Karenzzeit,

- für sehr begrenzte Zeiträume, häufig nur für 12 Monate,

- bis zu einer erreichten Obergrenze (nicht aber immer bis zur Genesung oder neuen Anstellung),

- im Falle der Arbeitslosigkeit zum Beispiel nur bei unbefristeten Arbeitsverträgen,

- bei nicht vorher bekannten Erkrankungen.

Laut einer Antwort der Bundesregierung auf eine kleine Anfrage kommt es fast nie zum Versicherungsfall: 2015 gab es nur bei etwa 0,3 Prozent der bestehenden Verträge überhaupt einen Versicherungsfall. In wie viel Prozent der eingetretenen Versicherungsfälle der Versicherer leistet, war der Antwort nicht zu entnehmen.

In welchen Fällen Ihre Restschuldversicherung tatsächlich zahlt, können Sie im sogenannten Informationsblatt nachlesen, das der Anbieter zusammen mit den weiteren Vertragsunterlagen übergibt. Hierbei helfen Ihnen auch die Verbraucherzentralen.

Brauche ich überhaupt eine Restschuldversicherung?

Prüfen Sie Ihre bereits vorhandenen Versicherungen, bevor Sie eine Restschuldversicherung abschließen.

Falls Sie Ihre Angehörigen im Todesfall absichern wollen, ist eine Risikolebensversicherung sinnvoll. Achten Sie auf eine ausreichend hohe Versicherungssumme! Wenn Sie Ihre Arbeitskraft absichern möchten, ist die Berufsunfähigkeitsversicherung erste Wahl.

Wenn Sie keine Berufsunfähigkeits- oder Risikolebensversicherung haben, ist es trotzdem günstiger, wenn Sie auf diese teure, spezielle Absicherung der Kreditraten verzichten, denn die Leistungen sind zeitlich begrenzt und es gibt viele Ausschlüsse. Viele sind bereits versicherungspflichtig in der gesetzlichen Arbeitslosenversicherung.

Wer dennoch speziell seine Kreditraten für den Todesfall oder für den Fall der Arbeitsunfähigkeit oder Arbeitslosigkeit absichern will, sollte dies nicht zeitgleich mit dem Kreditvertrag tun, sondern in Ruhe die Absicherungsmöglichkeiten und Kosten vergleichen. Unabhängige Beratung hierzu bieten die Beratungsstellen der Verbraucherzentralen.